2015年全球货币贬值排行:拉美居首 人民币排第九

2015年,货币贬值成为全球金融市场跌宕起伏的缩影。出于对美联储加息的担忧,全球除美元的货币几乎都迎来了贬值潮,并且一直延续至今。国信证券称,2015年贬值潮比97年亚洲金融危机时波及范围更广,但贬值幅度来看,两者不可同日而语。由于对大宗商品进出口依赖程度高及经济基本面差,拉美新兴经济体货币平均贬值逾30%,表现最差。人民币贬值幅度排位第九。此外,各国股市的跌幅与其汇率贬值幅度存在一定正相关关系。

董德志等国信证券分析师日前在报告中指对2015年以来这波全球性的货币贬值潮进行了考察,主要聚焦于三个问题,(1)此轮贬值潮中各经济体货币的贬值有何差异?(2)各贬值国家国内其他大类资产的表现如何?(3)此轮贬值是否类似于亚洲金融危机?

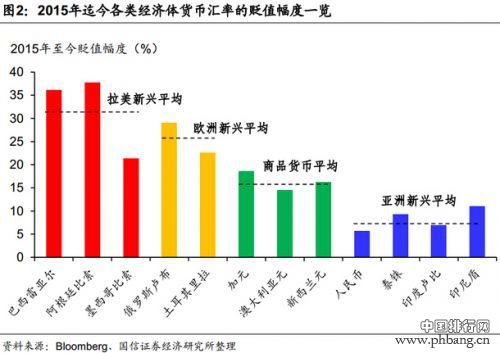

此轮贬值潮中各经济体货币的贬值有何差异?图 1 根据地里位置和货币属性归纳了 2015 年以来全球主要国家的货币贬值状况。从2015年以来的贬值幅度来看,此轮货币贬值潮中首屈一指的当属拉美新兴经济体货币(平均贬值幅度32%);其次是以俄罗斯和土耳其为代表的欧洲新兴经济体货币(平均贬值幅度26%);再次是以加拿大、澳大利亚和新西兰为代表的商品货币国家(平均贬值幅度 16%),相对而言,亚洲新兴市场国家货币在此轮贬值潮中贬值幅度有限(平均贬值幅度仅为 8%)。

上述差异出现的存在两个主要原因,一是各经济体对于大宗商品进出口的依赖程度,二是其各国的经济基本面状况。由于巴西和俄罗斯均是主要的大宗商品出口国,并且其国内经济在 2015 年陷入衰退,因此其货币汇率一泻千里;商品货币国家虽然也依赖大宗商品出口,但作为发达经济体,其国内经济基本面并未有明显恶化,所以其货币贬值幅度要逊于前者;相比之下,亚洲新兴市场国家多为大宗商品的净进口国,并且其经济增长在新兴经济体中仍差强人意,因此其货币仅是温和贬值。

各贬值国家国内其他大类资产的表现如何?表1列举了主要货币国家在 2015年全年国内大类资产的表现。一个显著的特点是各国股市的跌幅与其汇率的贬值幅度存在一定的正相关。但各国国债和房地产的表现并没有与其汇率贬值存在明显的相关性。以巴西和俄罗斯为例,两国虽然在 2015 年大幅贬值,但其国债投资回报率却正负相差悬殊;房地产也是如此,俄罗斯和土耳其的货币汇率贬值幅度相当,但前者房价在 2015 年下跌了 2%,后者却上涨了 16%。

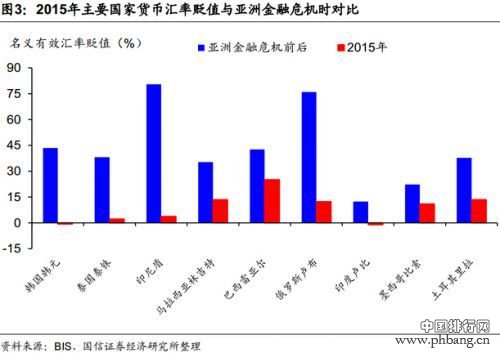

此轮贬值是否类似于亚洲金融危机?虽然从波及面来看,此轮贬值潮比 1997年亚洲金融危机时更广。但就贬值幅度来看,两者却不可同日而语,如图 3 所示,主要国家名义有效汇率在2015年全年的贬值幅度尚没有一个超过亚洲金融危机时期。其主要原因在于当时不少国家因游资的攻击而放弃了原有的固定汇率制度,导致本国货币出现一次性的颠覆性贬值;而当前各国大都为浮动汇率制,加之相似的经济体之间存在竞争性贬值的压力,因此名义有效汇率的贬值幅度相对有限。